jonce 發表於 2015-9-24 22:24

儲蓄險損失的是機會,

(人生機會到底重不重要?)

前幾年被分紅若要解約本金虧很大。

jonce 發表於 2015-9-24 22:24

儲蓄險損失的是機會,

(人生機會到底重不重要?)

前幾年被分紅若要解約本金虧很大。

Peter 發表於 2015-9-24 22:05

利變型保單, 儲蓄險的一種.

),

),

新竹綠 發表於 2015-9-25 08:36

不是利變型的

是固定利率的還本 終身壽險

hdaniel418 發表於 2015-9-25 09:58

我是用兒女(越小越有利)的名義買,我為要保人,利息算我和太太的年金(其實是怕勞退領不到),

我們無法領後( ...

jonce 發表於 2015-9-25 20:25

比定存和儲蓄險更利害的XDDD

https://www.facebook.com/Kurdsat/videos/10153384667664390/?fref=nf

jonce 發表於 2015-9-24 22:24

儲蓄險損失的是機會,

(人生機會到底重不重要?)

前幾年被分紅若要解約本金虧很大。

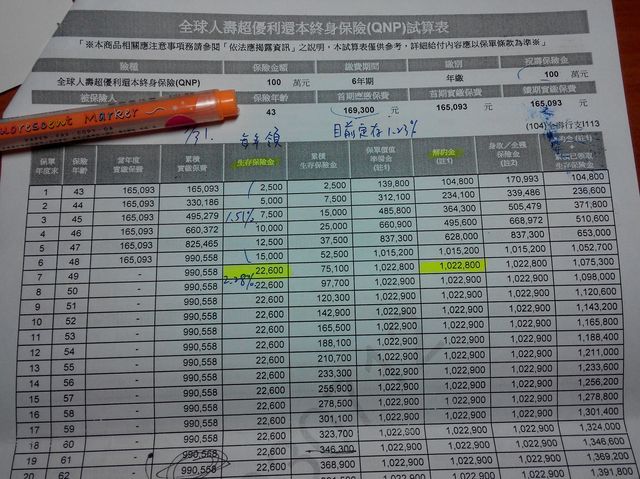

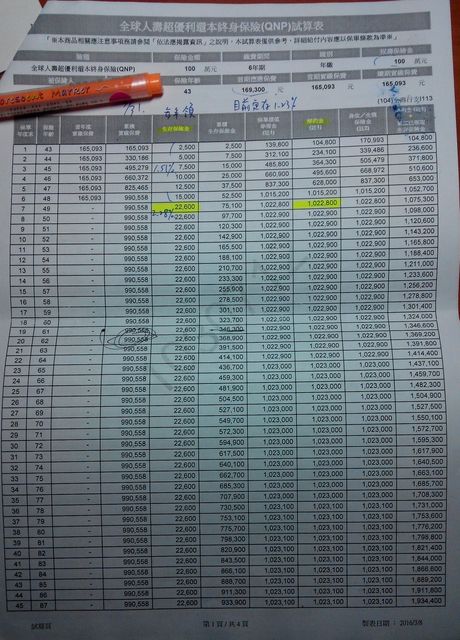

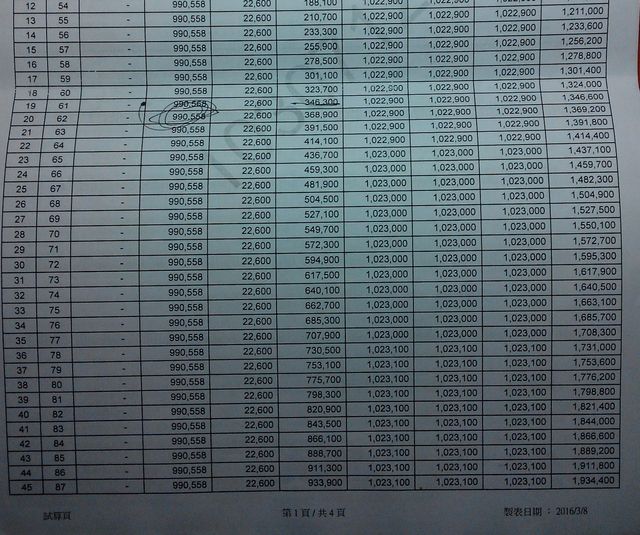

ccmei 發表於 2016-3-19 23:28

最近也被推銷這種保單--全球人壽超優利還本終身保險,銀行利息越來越低,買房買地蓋房都需要攢錢的時間,比 ...

按這裡顯示圖片

按這裡顯示圖片 按這裡顯示圖片

按這裡顯示圖片新竹綠 發表於 2016-3-20 08:54

這種領一輩子的保險 還是選擇前幾大的保險公司

比較保險

| 歡迎光臨 2home 打造桃花源 (http://www.2home.com.tw/bbs/) | Powered by Discuz! X2 |