- 註冊時間

- 2014-8-1

- 最後登錄

- 2021-1-19

- 在線時間

- 1429 小時

- 閱讀權限

- 90

- 積分

- 98582

- 帖子

- 2892

- 精華

- 0

- UID

- 110478

|

2home 發表於 2019-4-21 15:32

資料來源如下...因為是研究文獻,所以只能參考,不知和現實的差距有多大....所以想看看有無實務經驗可以參考 ...

確認是研究文獻,那就不是目前的政策了。

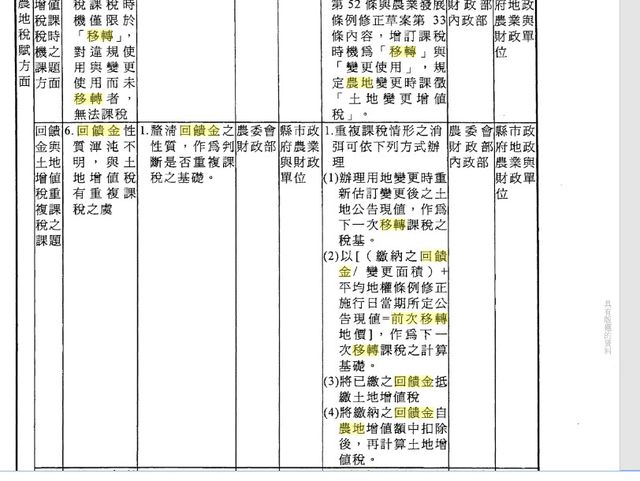

> 如果農地 變更 繳了50% 的回饋金... 而上一次的移轉土地公告現值....會自動調到本期嗎?

可「理解」答案應該是:

1. 不會調整,所以才有研究者探討的,將來課徵土地增值稅時會發生「重複課稅」的疑義。

2. 目前:

土地增值稅課稅時機僅限於「移轉」,對違規使用與變更使用而未移轉者,無「法」課徵土地增值稅。

所以研究者才會建議修法:

除了「移轉」時機,再增訂一個「變更使用」時機,用來課徵「土地變更增值稅」。

如果「變更使用」之時,也能課徵土地增值稅,

就能把上一次移轉土地公告現值,自動調整到本期,避免重複課稅。

------------------

總結:

目前無「法規依據」在「土地變更」時課徵「土地增值稅」或「土地變更增值稅」,

即使繳交回饋金,也不會調整到這期的土地公告現值,

才會發生「將來移轉時課徵土地增值稅會有重複課稅」的疑義。

|

-

2

查看全部評分

-

|

|

佛法如是我聞,道心順其自然。佛為體,道為用。天人合一,萬物寂滅。

|

|

|

|

|

發表於 2019-4-21 13:12:15

發表於 2019-4-21 13:12:15

分享到FB

分享到FB

收藏

收藏 發表於 2019-4-21 14:53:55

發表於 2019-4-21 14:53:55